![]() 地址:成都市天府大道中段1388号花样年·美年广场,JR·Fantasia花漾锦江B栋10楼1007室

地址:成都市天府大道中段1388号花样年·美年广场,JR·Fantasia花漾锦江B栋10楼1007室

专业视野|非股东的配偶一方在涉股权继承的裁判研究

发布时间:2022-11-21 16:50:58 浏览量:718

摘要

近年,涉及股权的继承案件越来越多,不仅涉及股权性质,股权分红,股东资格还涉及法人意志与个人利益的冲突与平衡等问题。本文只在配偶一方不是股东的情形下做出讨论。本文采用实证分析方法的研究方法,从已公开的全国3573件涉及股权继承的裁判文书中抽取北京、上海、广州、深圳、成都五地286件裁判文书进行分析论证。在配偶一方不是股东的大前提下涉及股权继承问题的结论是:股权不属于夫妻共同财产。在审理涉及股权的继承纠纷中不应沿用夫妻共同财产的理论基础直接将股权分出一半给生存配偶,再将股权的另一半作为遗产进行分割。同时,根据《公司法》第75条的明确规定,股东的继承人有权继承的是股东资格而不是股权。所以,在涉股权的继承中应将夫妻财产关系和《公司法》相结合,在区分股东资格继承诉求与股权继承诉求的前提下,分别做出股东资格继承认定、股权份额认定和被继承人作为股东时的股权收益继承认定。

关键词

继承、个人财产、股权、股东资格

一、研究背景

2020年,最高人民法院第二巡回法庭第3次法官会议纪要中,通过对股权转让案件的审理判定股权并不属于夫妻共同财产。而我国的继承法在涉及夫妻一方继承份额时是以夫妻共同财产为前提的。(《民法典继承编》第1153条规定:“夫妻共同所有的财产,除有约定的外,遗产分割时,应当先将共同所有的财产的一半分出为配偶所有,其余的为被继承人的遗产。遗产在家庭共有财产之中的,遗产分割时,应当先分出他人的财产。”)现在这个前提没有了,股权明确为不属于夫妻共同财产,但是2020年后的判决还是基本沿用股权先分出一半给配偶,另一半作为遗产进行分配的裁判路径。《公司法》第75条规定“自然人股东死亡后,其合法继承人可以继承股东资格;但是,公司章程另有规定的除外。”这个规定由来已久,但在涉及股权的继承问题上,法院基本都是直接分割股权进行继承。基于以上法律的规定和一方配偶不是股东的情况下的股权关系,本文有必要对涉股权的继承问题进行分析,重新厘清涉股权继承问题的裁判思路。

二、研究样本说明

(一)全国案例样本采集说明

1.样本来源:威科先行法律数据库、中国裁判文书网。

2.样本采集方式:

(1)以继承纠纷为案由,以股权为关键词,

(2)全文公开的判决书为范围。

3.采集样本信息截起止时间:

自2017年2月17日起至2022年2月9日止。5年时间内公开的3573份(样本数据来源于在截止时间采用上述采集方式在上述采集来源中检索得出数据)。如图:

(二)抽样采取北京、上海、成都、广州、深圳五地案例说明

1.样本来源:威科先行法律数据库、中国裁判文书网。

2.采集方式:以继承纠纷为案由,再以股权为关键词条件进行检索、统计。

(1)经过一审、二审的案件均计算为1个案件;

(2)双方在法庭调解的案件、被告同意原告诉讼请求的案件等不涉及法院裁判的案件,均未统计。根据上述采集方式整理样本,共计286份。

3.采集样本信息截起止时间:

2017年2月17日起至2022年1月4日止,近5年五个城市的中级人民法院辖区法院审判案例(样本数据来源于在截止时间采用上述采集方式在上述采集来源中检索得出数据)。

4.抽样原因说明:

(1)由于北京、上海、广州、深圳、成都的经济发展水平以及各地政策原因,涉及股权的继承案件数量可观,能够比较客观地反映司法裁判的全貌。

(2)抽样分析五地在最高人民法院明确了股权不是夫妻共同财产的意见前后的裁判结果,检视在涉股权继承案件中的司法裁量路径。

三、裁判观点的类型展示

(一)2020年4月之前,法院在审理涉及一方在夫妻关系存续期间取得股权的案件时,其裁判观点普遍认为股权是夫妻共同财产。

案例1【(2017)京02民终2740号】:肖某某与冯某某婚后育有三名子女,分别为肖某1、肖某2、肖某3,肖某某于2011年6月30日死亡,冯某某于2000年1月28日因死亡注销户口。肖某某、冯某某的父母均先于二人死亡。现肖某某去世,肖某2以肖某、肖某3为被告向法院起诉,要求继承被继承人冯某某名下北京某公司20%股权中的三分之一份额。

被告肖某1、肖某3针对原告主张股权的答辩意见:被继承人生前曾出具说明,被继承人明确表示其持有的公司股份系上诉人全额出资,且被继承人不享有任何权利亦不承担任何义务,应当认定该公司股份为被告肖某2所有,不属于被继承人的遗产。

该法院的裁判观点:遗产是被继承人死亡时遗留的个人合法财产。继承从被继承人死亡时开始,继承开始后,没有遗嘱或遗赠扶养协议的,按照法定继承办理。同一顺序继承遗产的份额,一般应当均等。本案中,冯某某在1994年即取得诉争20%的股权,这是在其与肖某某夫妻关系存续期间,故诉争20%的股权应系冯某某、肖某某的夫妻共同财产。肖某1曾提起诉讼要求确认冯某某名下股权应为其所有,本院生效判决驳回了肖某1的诉讼请求,故本院在肖某1未提供新证据的情况下,对肖某1关于冯某某名下股权并非遗产的主张,不予采纳。冯某某、肖某某生前均未留下遗嘱,故本案按照法定继承处理。肖某2、肖某3、肖某1三人均是冯某某、肖某某第一顺序法定继承人,故对肖某2要求分得诉争股权三分之一份额的诉讼请求,法院予以支持。案例2【(2019)川0107民初10420号】:高某1、孔某2系被继承人高某某的父母,高某某与第一任妻子婚后育有一子高某2,与第二任妻子婚后育有一女高某3,现妻子王某系高某某第三任妻子,双方并未生育小孩。现高某某去世,高某1、孔某2作为原告,将高某2、高某3、王某诉至法院,要求分割包括高某某在某公司持有的股权在内的全部遗产。

被告王某、高某3针对原告主张股权的答辩意见:被告王某与被继承人高某某婚后的财产系夫妻共同财产,应该扣除被告王某所有的部分后,再依照相关法律规定继承。

该法院的裁判观点:关于继承人范围及份额问题。原、被告作为被继承人高某某的父母、配偶及子女,系高某某的法定继承人,高某某生前未设立遗嘱,故其遗产应当由法定继承人继承。高某某去世时,其名下的股权属于夫妻共同财产,应先作为夫妻共同财产进行分割后再发生继承。即二原告合计占21.5%,王某占59.5%,其余二被告各占9.5%。(二)2020年4月之前,法院在审理涉及一方在夫妻关系存续期间取得股权的案件时,有认为股权是个人财产的案例。案例1【(2017)京0106民初11127号】:被继承人张某与李某1原系夫妻,双方婚后育有一女李某,即本案原告。被继承人张某与李某1于1991年离婚,于1997年与本案被告罗某结婚,双方婚后无子女。2013年张某死亡,死亡前未留有遗嘱。张某的父母均先于张某死亡。现原告李某向法院起诉,要求依法继承张某持有的某投资管理公司全部股权,即基本股18400股,普通股110400股。

被告罗某针对原告主张股权的答辩意见:股权是夫妻共同财产,继承时应当先予以析产。李某没有尽到赡养义务,应当少分遗产。

该法院的裁判观点:因被继承人张某死亡前未留有遗嘱,故其遗产按照法定继承处理。张某的继承人包括李某、罗某。依据现有证据可以认定张某名下的基本股、普通股属于其遗产。依据调查情况及《证明》,本院认定上述股权属于具有特殊个人人身性的股权,应属张某个人财产。继承前不再按照夫妻共同财产处理,不再先予析产。“对生活有特殊困难的缺乏劳动能力的继承人,分配遗产时,应当予以照顾”,因李某为限制行为能力人,故分配遗产时适当予以照顾。“对被继承人尽了主要扶养义务或者与被继承人共同生活的继承人,分配遗产时,可以多分”,因罗某与张某共同生活,故分配遗产时可以多分。综合李某的个人情况,李某自1991年起与李某1共同生活情形,罗某与张某自1997年共同生活情形,本院酌情认定张某名下的普通股由罗某继承60000股、李某继承50400股;基本股由罗某继承10000股、李某继承8400股。

案例2【(2020)粤01民终1552号】:被继承人黎某3与高某曾为夫妻,二人婚后共同生育黎某2。黎某3与高某于2008年离婚后,黎某2由高某抚养。后黎某3与程某结婚,二人婚后共同生育女儿黎某1。黎某3于2017年5月8日死亡,其父母均先于其死亡,黎某3生前没有订立遗嘱和遗赠抚养协议。现黎某2以黎某1、程某为被告诉至发法院,要求按照法定继承参与分配黎某3名下持有的股权在内的全部遗产。

被告程某、黎某1的针对原告主张股权的答辩意见:被继承人黎某3名下的10股股份,并非《中华人民共和国婚姻法》第十八条规定的个人财产,虽然有人身属性,但是系夫妻关系存续期间取得,应当认定为夫妻共同财产,其中的一半为黎某3的遗产。

该法院的裁判观点:关于涉案股权属于个人财产还是夫妻共同财产。本案中,被继承人黎某3之所以取得涉案股权是基于其是广州市南沙区南沙街塘坑股份合作经济联合社的成员身份,可见涉案股权具有一定的人身属性,故一审判决认定涉案股权属于被继承人黎某3的个人财产,并无不当,本院予以维持。程某、黎某1上诉主张涉案股权属于程某与黎某3的夫妻共同财产,缺乏依据,本院不予支持。

(三)2020年4月以前法院在审理涉及股权继承案件时,对股权继承分配进行裁判的同时,也将股权继承人资格登记一并处理(即一并确认股东资格)。

案例1【(2019)沪0105民初5304号】:被继承人周某与前妻罗某婚后育有一子,即本案被告周某某,周某与罗某于2015年8月离婚,后与本案原告吴某某于2017年结婚。被继承人周某的父母均先于其死亡。现被继承人死亡,吴某某以周某某为被告诉至法院,要求与被告每人继承被继承人50%的财产。

被告周某某在本案中未答辩。

该法院的裁判观点:公民的合法继承权,受法律保护。继承开始后,按照法定继承办理,有遗嘱的按照遗嘱继承或遗赠办理。有限责任公司的自然人股东死亡后,其合法继承人可以继承股东资格,但是公司章程另有规定的除外。原告与被告均系被继承人周某的法定继承人,被继承人周某生前未留有遗嘱,其系上海某科技有限公司与上海某电子发展有限公司的股东,上述两家公司均为有限责任公司,公司的章程中未对自然人股东死亡后股东资格的继承作出特别规定,故原告现诉请要求由原、被告各半继承被继承人在上述两家公司所持有的股权份额,于法不悖,本院依法予以支持,原、被告在继承了被继承人持有的股份后应相互配合办理相应的股权变更登记手续。

案例2【(2019)粤0113民初14041号】:被继承人许某与蔡某婚后育有一子许某4,后双方离婚。许某4后结婚并育有一子许某5。被继承人许某与杜某非婚生育许某1、许某3,被继承人许某与杨某非婚生育女儿许某2,被继承人许某与杨某后登记结婚。被继承人许某的父母均先于许某去世。现被继承人许某去世,许某1、许某3以许某2、许某3、许某4为被告,广州市番禺友谊有限公司、广州市新谊报关有限公司为第三人诉至法院,要求按被继承人与2016年3月18日所立遗嘱比例继承被继承人许某在上述两公司股权在内的全部遗产,并要求两第三人协助二原告到工商局办理工商变更登记。

该法院的裁判观点:(一)被继承人许某于2016年3月18日订立的公证遗嘱是其最后一份遗嘱,该遗嘱订立程序合法有效,是其临终前的真实遗愿,且已经生效判决确定合法有效,遗嘱内容涉及的遗产应按该遗嘱处理。(二)关于遗产的处理。被继承人许某生前订立了公证遗嘱,涉案遗产应按照遗嘱继承或者遗赠办理。本案中许某1、许某3均在许某死亡后的两个月内作出了接受遗赠的表示。被继承人许某的公证遗嘱的第八条规定:“将属我所有其他动产及不动产均遗赠给许某4百分之三十五,遗赠给许某1百分之二十五,由许某2继承百分之十五,遗赠给许某3百分之十五,遗赠给许某5百分之十。”被继承人许某在遗嘱中处理财产的顺序是先分配建行账户33×××47的存款和各项不动产,最后分配“属我所有其他动产及不动产”,该条文使用概括性的文字,目的是囊括其他没有一一列明的财产。根据《中华人民共和国物权法》第六十七条规定,国家、集体和私人依法可以出资设立有限责任公司、股份有限公司或者其他企业,国家、集体和私人所有的不动产或者动产,投到企业的,由出资人按照约定或者出资比例享有资产收益、重大决策以及选择经营管理者等权利并履行义务。由此可见,股权是物权的一种形式。被继承人许某是广州市番禺友谊有限公司、广州市新谊报关有限公司的股东,其按出资比例享有股东权益和履行义务。“属我所有其他动产及不动产”应理解为包括股权在内的其他财产权利。根据《中华人民共和国公司法》第七十五条的规定,自然人股东死亡后,其合法继承人可以继承股东资格。被继承人许某与蔡某离婚时已对许某在广州市番禺友谊有限公司的股权进行了分配,约定广州市番禺友谊有限公司的股权归许某所有,由许某折价补偿给蔡某,故许某在广州市番禺友谊有限公司的出资比例属于许某的个人财产。许某在广州市番禺友谊有限公司的出资比例为41.2%,现广州市番禺友谊有限公司、许某1、许某3、许某4、许某5均确认其中的2.867%为许某代职工股东持股,对该部分出资比例,因涉及案外人权益,本案不作处理,其余的38.333%应作为许某的遗产;被继承人许某在广州市新谊报关有限公司的个人出资比例36%应作为许某的遗产。许某1、许某2、许某3、许某4是许某的子女许某5是许某的孙子,被继承人许某生前订立公证遗嘱,将其所有的其他动产及不动产指定由许某1、许某2、许某3、许某4、许某5继承和受遗赠,被继承人许某死亡后,许某1、许某2、许某3、许某4、许某5按遗嘱订立的份额继承和受遗赠。广州市番禺友谊有限公司、广州市谊新百货有限公司应协助办理股权变更登记手续。

(四)2020年4月以前法院在审理股权案件时,认为股东资格问题并非是继承纠纷的审理范围,股东资格应另案处理的案例。

案例1【(2018)京0106民初29888号】:被继承人王某与王某某原系夫妻关系,婚后育有一子王某2。王某与王某某离婚后,于1999年9月28日与蒋某登记结婚,婚后育有一子王某1。被继承人王某于2018年7月12日去世,被继承人王某的父母早于王建生去世。现蒋某、王某1诉至法院,要求依法分割王某持有的北京燕桥市政工程构件厂的股权,其中50%份额归蒋某所有,另50%的份额,按照法定继承,由王某1继承25%的份额,由王某2继承25%的份额,要求配合变更登记;并要求依法分割王某持有的北京市燕桥实业总公司的股权,其中50%份额归蒋某所有,另50%的份额,按照法定继承,由王某1继承25%的份额,由王某2继承25%的份额,要求配合变更登记;以及对被继承人王某其他财产进行分割。

被告王某2针对原告主张股权及股东资格的答辩意见:对王某在北京燕桥市政工程构件厂以及在北京市燕桥实业总公司的股权,如果两个单位同意进行股权变更,没意见。

该法院就原告主张股权及股东资格的裁判观点:本院认为,遗产是公民死亡时遗留的个人合法财产。继承从被继承人死亡时开始,有遗嘱的,按照遗嘱继承办理。本案中,蒋某与王某原系夫妻关系,在离婚诉讼中未分割的财产,本案中应予分割。分割后,属于王某遗产的,应当按照王某的自书遗嘱,由王某2继承。王某在北京燕桥市政工程构件厂及在北京市燕桥实业总公司持有的股权,系蒋某与王某的夫妻共同财产,离婚时未予分割,故股权中50%的份额归蒋某所有,另50%的份额系王某遗产,按照遗嘱,由王某2继承。但蒋某要求办理股权变更登记的诉讼请求,非继承案件处理范围,蒋某、王某2是否成为公司股东,须按照公司章程中对股东资格的规定处理。

案例2【(2019)粤01民终14841号】(前述【(2019)粤0113民初14041号】的终审判决):广州市中院就原告主张股权及股东资格的裁判观点:关于被继承人许某某名下的广州市谊新百货有限公司股权问题。我国物权法规定,物的种类分为不动产和动产。公民可以不动产和动产投资设立股份有限公司而享有权利。一般民众对财产的认知也仅分为不动产及动产。许某某在遗嘱第八点列明“将属我所有其他动产及不动产均……”,故一审认为该条文的理解应包括广州市谊新百货有限公司股权权益,本院对此予以认同。杨某、许某1上诉主张许某某名下的广州市谊新百货有限公司股权既不属于不动产又不属于动产,不应按遗嘱继承,本院不予采纳。关于广州市谊新百货有限公司股东资格问题。本案是继承纠纷,被继承人的合法遗产仅是财产性权益,对身份性的权益,应另行途径解决,杨某、许某1要求确认股东资格并办理工商登记变更,本院不予处理。

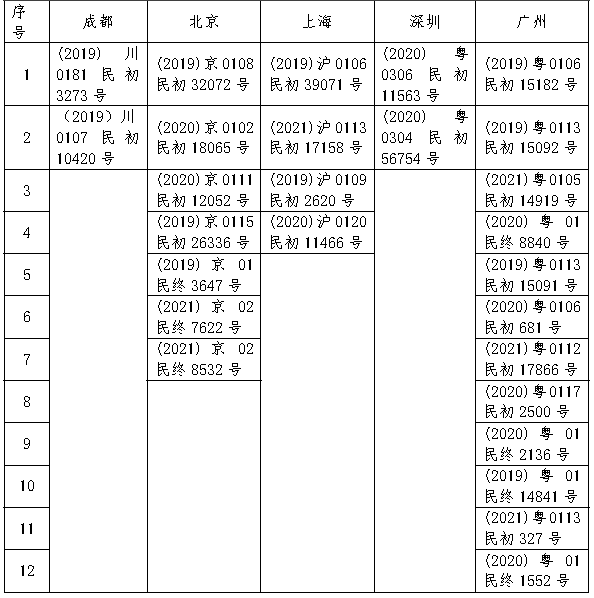

(五)2020年4月之后判决的涉股权继承案件仍将股权认定为夫妻共同财产的案例(见表1)

表1:2020年4月之后涉股权继承案件中仍将股权认定为夫妻共同财产的案例

四、裁判路径检视

1.股权是夫妻共同财产,在继承中应当先分出配偶的一半,余下部分作为遗产在各继承人之间平均分割。这样的裁判思路在夫妻财产认定上就需要更新观念。

2.股权不是夫妻共同财产,它具有人身属性。如果能按股份数额进行继承分配,则按数额分割,如果不能按照份额进行分配,依然没有明确分配方案。

五、建议与对策

1.从法律依据来看,审理涉及股权继承纠纷的主要请求权基础是:《民法典》第1062条[1]的规定和《民法典》第1153条[2]的规定。《公司法》第75条[3]的规定。故,建议:根据最高人民法院的最新意见,认为股权不是夫妻共同财产,则,在涉及股权继承类案件中就不应当先将股权分出一半作为夫妻共同财产,然后在作为遗产进行分割。

2.从股权的属性来看,股权是股东缴纳的出资额进入公司后属于公司财产,公司就出资额进行分派后股东才获得相关权益,股权上凝结的股东权利包括知情权、利润分配请求权,决策权、查阅财务账簿权、请求公司回购股权、请求解散公司权等。这种权利显然不在财产继承范围内。早期公司法对股权的要求是同股同权,所以,股权上全部股东利益应当全部承继。即股东资格作为公司法体现法人意志的要求,股东继承人有权继承股东资格。除公司章程另有规定外。股权继承在过去相当长的时间内与股东资格一起放在继承案件中“捆绑”审理,也有部分原因是基于《公司法》对股权的规定是“同股同权”,而《公司法》修改后可以“同股不同权”,这必然导致涉及股权的继承案件在裁判思路上发生改变。故,建议:审理股权继承案件应当尊重《公司法》对股权性质的界定,在此基础上审理股东资格继承。3.从利益最大化角度来看,股东继承人继承股东资格,便也继承了股东的所有财产权利(包括利润和负债)和人身权利。对股东继承人的保护更全面。股东资格继承就公司法而言属于继承范围,应当在人民法院审理涉及股权继承案件中予以裁定。

结语

股权不是夫妻共同财产,股权也不是继承关系的客体。《公司法》指向的继承人有权继承的是股东资格。事实上,股东资格远比股权内涵更广,所涵盖的对继承人权益、权利、权力的保护都是比较全面的,同时股东资格继承更能平衡公司法人自治与自然人权力自由的法律价值。

参考文献

-

朱晓喆,《元照民商法律手册》,北京大学出版社,2021年4月第1版

-

廖大颖,《公司法原论》,三民书局,2016年1月增订第7版

注释

[1]《中华人民共和国民法典》第一千零六十二条:夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:(一)工资、奖金、劳务报酬;(二)生产、经营、投资的收益;(三)知识产权的收益;(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;(五)其他应当归共同所有的财产。夫妻对共同财产,有平等的处理权。

[2]《中华人民共和国民法典》第一千一百五十三条:夫妻共同所有的财产,除有约定的外,遗产分割时,应当先将共同所有的财产的一半分出为配偶所有,其余的为被继承人的遗产。遗产在家庭共有财产之中的,遗产分割时,应当先分出他人的财产。

[3]《中华人民共和国公司法》第七十五条:自然人股东死亡后,其合法继承人可以继承股东资格;但是,公司章程另有规定的除外。

作者:泰和泰律师事务所 杨竹一

来源:成都市律师协会婚姻家事法律专业委员会

此文系作者个人观点,不代表成都市律师协会立场

欢迎全市律师踊跃投稿,投稿邮箱:cdlxxc@163.com

地址:成都市高新区天府大道中段1577号中国欧洲中心12楼

地址:成都市高新区天府大道中段1577号中国欧洲中心12楼

联系电话:028-86267893(会员部) 86267993(维权惩戒) 61988861(党委办公室)

邮箱:cd_bar@163.com ; cdla602@163.com (办公室);cdlxhyb@163.com (会员部);cdlsxh603@163.com (维权惩戒部)

办公时间:工作日9:00-12:00;13:00-17:00

©2019-2022 成都市律师协会版权所有 | 蜀ICP备17040215号 | 技术支持:竹子建站

微信公众号